Chega um momento na vida de quase todo brasileiro em que o extrato bancário bate de frente com a realidade: o dinheiro some antes do mês terminar, mas ninguém consegue explicar exatamente para onde foi. Não é falta de renda, necessariamente. É falta de visibilidade sobre os próprios gastos — e isso tem solução prática, sem precisar abrir mão de nada que seja realmente importante para você.

A boa notícia é que cortar gastos não precisa significar abrir mão de qualidade de vida. Com um olhar mais atento para as despesas do dia a dia, é possível identificar onde o dinheiro está vazando sem que você perceba — e redirecionar esses valores para algo que faça mais sentido para a sua vida. O segredo está em separar o essencial do supérfluo com honestidade, sem romantizar nenhum dos dois lados.

Antes de cortar, é preciso enxergar

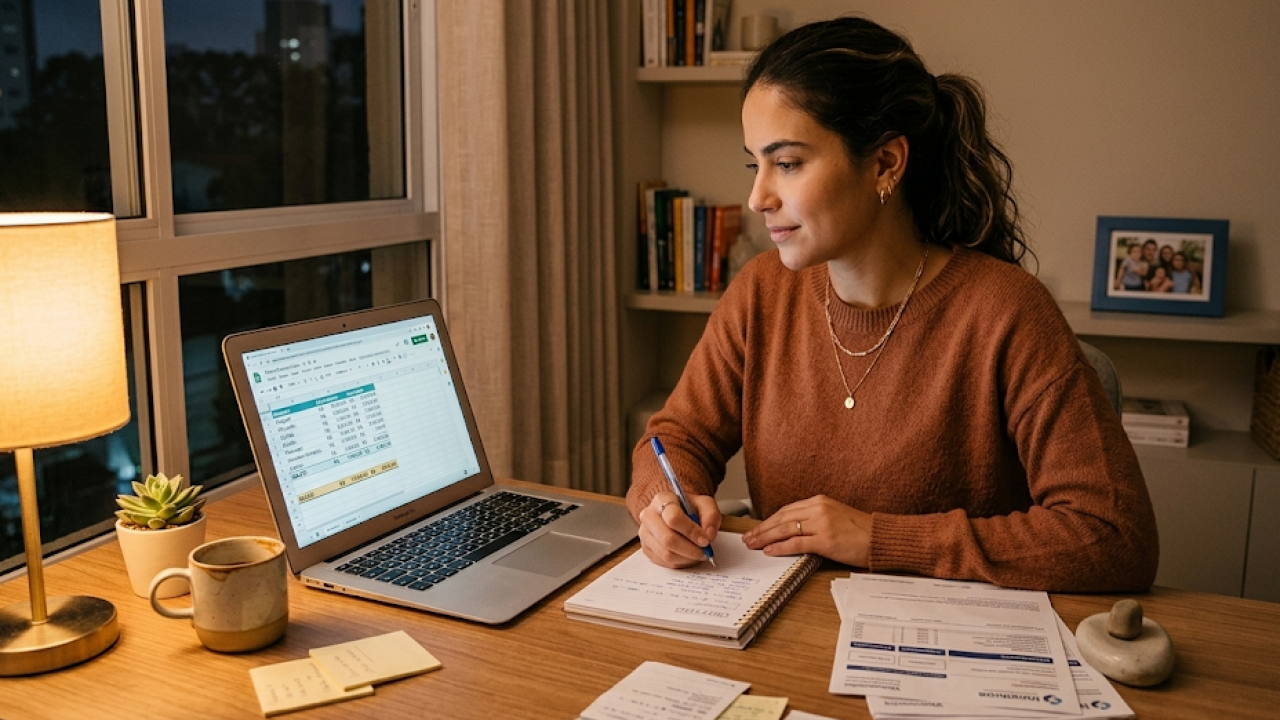

O primeiro passo para qualquer processo de corte de gastos eficiente é o diagnóstico. Sem saber para onde o dinheiro está indo, qualquer tentativa de economizar vira chute no escuro. Liste todas as despesas dos últimos dois ou três meses — contas fixas, compras no cartão de crédito, débitos automáticos, transferências via PIX — e categorize cada uma delas.

A partir dessa lista, você consegue identificar categorias que consomem mais do que deveriam. É comum descobrir assinaturas de streaming esquecidas, seguros que nunca foram usados, mensalidades de academias que viraram gaveta para o crachá. Esses são os chamados gastos invisíveis — pequenos individualmente, mas devastadores quando somados ao final do mês.

Ferramentas gratuitas como planilhas no Google Sheets ou aplicativos de controle financeiro ajudam bastante nesse processo. O importante não é qual ferramenta você usa, mas a consistência de registrar tudo. Quem não mede não gerencia — e quem não gerencia, inevitavelmente, perde dinheiro sem saber.

A armadilha dos juros no cartão de crédito

Se tem um vilão silencioso nas finanças brasileiras, ele tem nome e sobrenome: os juros do cartão de crédito. O rotativo do cartão está entre os juros mais altos do mercado, podendo ultrapassar 400% ao ano em alguns bancos. Ou seja: uma compra parcelada sem necessidade pode custar quase o dobro no final.

A estratégia aqui é simples, mas exige disciplina: use o cartão de crédito apenas para compras que você já tem o dinheiro para pagar. Pense nele como uma ferramenta de organização e acúmulo de pontos — e não como uma extensão da renda. Se a fatura não puder ser paga integralmente no vencimento, é hora de rever o hábito de compra antes de contrair novas dívidas.

Para quem já está preso no rotativo, uma alternativa é negociar a dívida diretamente com o banco ou recorrer a plataformas como o Consumidor.gov.br para abrir reclamações e buscar condições melhores. Refinanciar a dívida em parcelas menores, mesmo que a prazo mais longo, costuma ser mais saudável para o bolso do que pagar juros sobre juros todo mês.

Contas fixas: onde mora o maior potencial de corte

Contas fixas são aquelas que chegam todo mês com o mesmo valor, ou valor próximo — aluguel, plano de saúde, internet, celular, energia elétrica. Por serem previsíveis, muita gente as ignora e nunca questiona se o que está pagando ainda faz sentido. Mas é justamente aqui que mora um dos maiores potenciais de redução de despesas.

Internet e telefonia celular são bons exemplos. O mercado brasileiro de telecomunicações é altamente competitivo, e há ofertas atualizadas o tempo todo. Se você está no mesmo plano há mais de um ano, vale a pena pesquisar alternativas — muitas vezes é possível pagar menos pela mesma velocidade, ou pagar o mesmo por uma velocidade muito superior.

O plano de saúde merece atenção especial. Avaliar coberturas, reajustes e a relação custo-benefício do plano atual pode revelar economias consideráveis — especialmente para quem mudou de cidade, de faixa etária ou de necessidade médica desde a última contratação. Não se trata de abrir mão da saúde, mas de pagar apenas pelo que você realmente usa.

Mercado, delivery e alimentação fora de casa

Alimentação é uma das categorias que mais surpreende quando as pessoas começam a analisar o próprio orçamento. O delivery frequente, o café no trabalho, o almoço fora todos os dias úteis — cada um desses hábitos parece inofensivo isoladamente, mas juntos podem representar uma fatia enorme do salário mensal.

Isso não significa que você precisa parar de comer bem ou preparar marmita todos os dias. O objetivo é criar consciência sobre a frequência e o valor gasto nessa categoria. Reduzir o delivery de cinco para duas vezes por semana, por exemplo, já pode representar uma economia expressiva sem nenhuma privação real.

No supermercado, hábitos simples fazem diferença: ir com lista pronta, evitar as compras com fome, comparar preços por unidade de medida e aproveitar promoções de produtos que você já consome regularmente. Marcas próprias de supermercados costumam ter qualidade equivalente a marcas tradicionais por um custo bem menor — e vale testar antes de descartar.

Assinaturas digitais: o dinheiro que sai no automático

Vivemos na era das assinaturas. Streaming de vídeo, música, podcasts, softwares, revistas digitais, plataformas de jogos, armazenamento em nuvem — cada serviço individualmente parece barato. O problema é que, somados, esses valores podem ultrapassar R$ 300, R$ 400 mensais com facilidade, para quem não está prestando atenção.

O exercício recomendado é listar todas as assinaturas ativas e classificá-las em três grupos: as que você usa toda semana, as que usa ocasionalmente e as que quase nunca acessa. O terceiro grupo é candidato imediato ao cancelamento. O segundo merece uma avaliação mais cuidadosa — talvez valha compartilhar o plano com alguém da família para diluir o custo.

Uma dica prática é usar contas digitais com recursos de controle de gastos para categorizar automaticamente o que entra e o que sai. Muitos bancos digitais brasileiros já oferecem esse tipo de funcionalidade gratuitamente, o que facilita muito a identificação de cobranças recorrentes esquecidas.

Como manter o corte sem sacrificar o que importa

O maior erro de quem decide cortar gastos é ir longe demais de uma vez. Eliminar todos os lazeres, parar de comer fora, cancelar tudo que parece supérfluo — essa abordagem radical costuma durar poucas semanas antes de gerar um efeito bumerangue, com o retorno de todos os gastos antigos mais outros novos por compensação emocional.

O caminho mais sustentável é o das pequenas mudanças consistentes. Reduza primeiro o que vai gerar menos impacto na sua qualidade de vida. Elimine o que você claramente não usa. Negocie o que for negociável. E mantenha o que representa bem-estar real para você — seja uma assinatura de academia, um jantar mensal fora de casa ou aquele café especial do fim de semana.

Finanças pessoais equilibradas não são sobre privação — são sobre consciência e escolha. Saber que você está pagando por algo porque quer, e não porque esqueceu de cancelar, já é uma vitória. E com as contas fixas revisadas, os juros controlados e os gastos invisíveis eliminados, sobra espaço no orçamento para o que realmente importa: viver bem dentro das suas possibilidades.

- Liste todas as despesas dos últimos 3 meses antes de cortar qualquer coisa

- Priorize o cancelamento de assinaturas que você não usa regularmente

- Negocie planos de internet, celular e saúde — o mercado está sempre com ofertas novas

- Fuja do rotativo do cartão de crédito a qualquer custo

- Reduza delivery e alimentação fora de casa gradualmente, não de uma vez

- Use aplicativos ou contas digitais com controle automático de gastos

Comentários (0) Postar um Comentário