Receber uma cobrança de dívida que você nunca contraiu. Descobrir que existe uma conta bancária aberta no seu nome sem que você soubesse. Ter o crédito negado mesmo com o nome limpo. Esses são sinais clássicos de que o seu CPF foi usado de forma indevida — e, infelizmente, esse problema é mais comum do que parece no Brasil.

Segundo especialistas em segurança financeira, o Cadastro de Pessoa Física é um dos dados mais visados por fraudadores justamente porque abre portas para contratar empréstimos, abrir contas digitais, registrar empresas e realizar compras parceladas. Quando o documento cai em mãos erradas, o estrago pode ser rápido e silencioso.

A boa notícia é que existem caminhos claros para identificar o problema, interromper o uso fraudulento e recuperar a sua situação financeira. O ponto mais importante é agir sem demora assim que os primeiros sinais aparecerem.

Como saber se o seu CPF está sendo usado por outra pessoa

Nem sempre a fraude se apresenta de forma óbvia. Muitos brasileiros só descobrem o uso indevido meses depois, quando os prejuízos já são significativos. Conhecer os sinais de alerta é o primeiro passo para reagir a tempo.

Entre os indícios mais comuns estão: cobranças por serviços que você não contratou, chegada de cartões de crédito que não foram solicitados, notificações de abertura de contas em bancos onde você nunca teve relacionamento, queda repentina no score de crédito e consultas ao CPF por empresas que você desconhece.

Outro sinal importante é receber ligações de empresas de cobrança sobre dívidas que não existem na sua memória. Se isso acontecer, não ignore — investigue imediatamente. Golpes digitais evoluem constantemente, e a fraude no CPF costuma ser apenas uma porta de entrada para esquemas maiores.

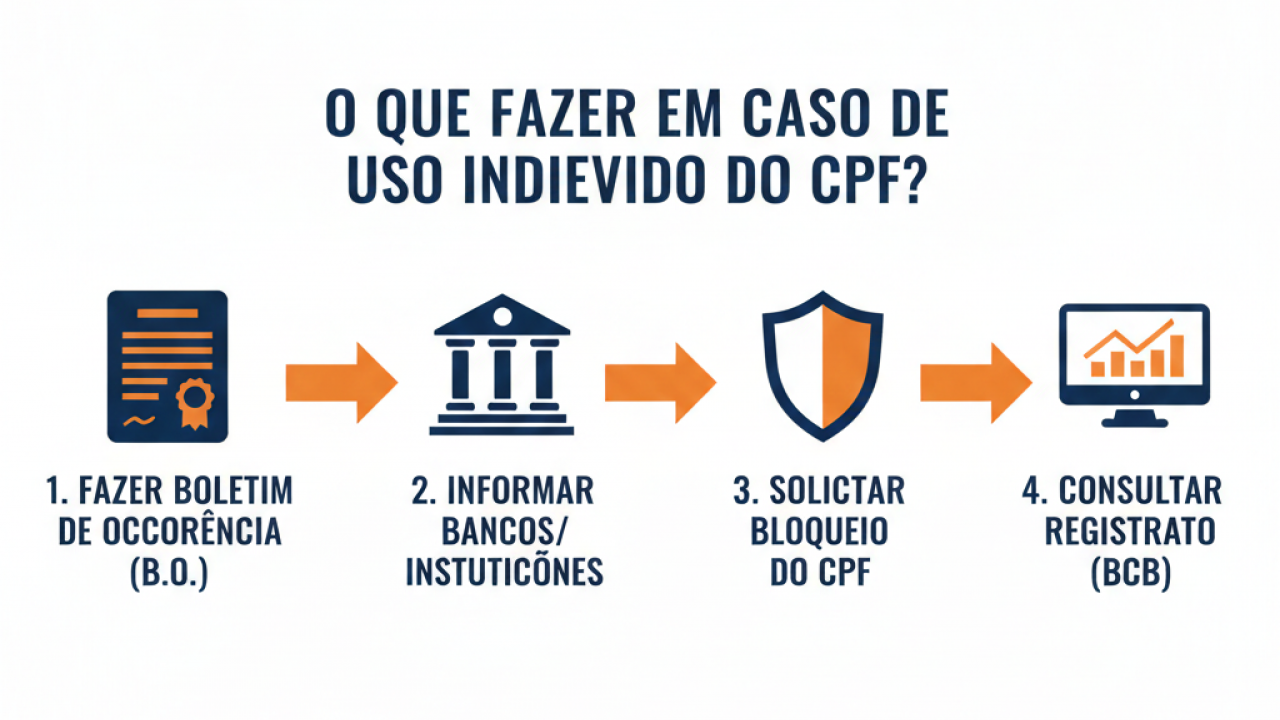

Os primeiros passos ao confirmar o uso indevido

Confirmado o problema, o tempo passa a ser um aliado valioso. A primeira providência é registrar um Boletim de Ocorrência (BO), que pode ser feito presencialmente na delegacia mais próxima ou, em muitos estados, de forma online pelo site da Secretaria de Segurança Pública local. O BO é o documento que formaliza o caso e será exigido em quase todas as etapas seguintes.

Em seguida, entre em contato direto com os bancos e instituições financeiras onde foram abertas contas ou contratados serviços em seu nome. Solicite o bloqueio imediato de qualquer movimentação suspeita e informe que se trata de uso fraudulento do CPF. Guarde os protocolos de atendimento de cada contato.

Também é essencial comunicar a fraude aos órgãos de proteção ao crédito, como Serasa e SPC Brasil, pedindo a inclusão de um alerta no seu cadastro. Isso sinaliza para empresas que fazem consultas que há risco associado ao documento — dificultando que novas fraudes sejam concluídas. Se necessário, recorra ao Consumidor.gov.br para registrar reclamações formais contra instituições que não colaborarem.

Como monitorar o seu CPF de forma gratuita

Uma das ferramentas mais completas disponíveis para o cidadão é o Registrato, plataforma gratuita do Banco Central do Brasil. Por meio dela, é possível verificar se existem contas bancárias, empréstimos, financiamentos, operações de câmbio e chaves Pix cadastradas em seu nome — tudo em um único lugar.

O acesso é feito por meio de uma conta Gov.br de nível prata ou ouro. Acesse o Registrato e faça o login com suas credenciais Gov.br para visualizar seu histórico financeiro completo. É recomendado fazer essa consulta periodicamente, mesmo sem suspeita de fraude.

Além do Registrato, plataformas como o Serasa e o SPC Consumidor oferecem relatórios com consultas realizadas ao seu CPF nos últimos 90 dias e alertas automáticos sobre qualquer movimentação suspeita. Alguns serviços são gratuitos; outros têm planos pagos com monitoramento em tempo real. Para uma visão mais ampla sobre como blindar seus dados, vale conferir as orientações sobre proteção do CPF contra fraudes disponíveis aqui mesmo no ClickGrátis.

A ferramenta da Receita Federal que bloqueia o uso do CPF

A Receita Federal disponibiliza gratuitamente a ferramenta Proteção do CPF, criada especificamente para impedir que o documento seja utilizado para abertura de empresas, registro de sócios ou criação de MEIs sem autorização do titular. É uma camada adicional de segurança que muitos brasileiros ainda desconhecem.

A ativação é feita diretamente pelo portal e-CAC da Receita Federal, com autenticação via conta Gov.br. Uma vez ativada, nenhum órgão registrador — Junta Comercial, Cartório de Registro de Pessoas Jurídicas ou OAB — pode incluir o CPF em documentos societários sem que o titular seja notificado e dê consentimento explícito.

Em paralelo, se o CPF precisar ser bloqueado por perda, furto ou roubo do documento físico, esse bloqueio também pode ser solicitado pelo portal e-CAC ou agendando atendimento presencial em uma unidade da Receita Federal ou em agências conveniadas, como Banco do Brasil, Caixa Econômica Federal e Correios.

Seus direitos legais em caso de fraude

Do ponto de vista jurídico, o uso indevido do CPF configura crime previsto no Código Penal Brasileiro. A pena para quem comete estelionato ou falsidade ideológica utilizando documentos de terceiros varia de dois a quatro anos de prisão, além de multa — podendo ser agravada conforme as circunstâncias do crime.

A vítima tem o direito de contestar todas as dívidas geradas fraudulentamente e exigir a retirada de eventuais negativações do seu nome. Caso as empresas envolvidas se recusem a colaborar, o caminho é o Procon ou a Justiça. Em situações com prejuízo financeiro relevante, é recomendável buscar orientação de um advogado especializado em direito do consumidor para avaliar a possibilidade de indenização por danos morais e materiais.

O Código de Defesa do Consumidor também protege o cidadão nesses casos. Empresas que concederam crédito sem verificar adequadamente a identidade do tomador podem ser responsabilizadas solidariamente pelo dano causado à vítima da fraude.

Como evitar que o problema aconteça de novo

Prevenir é sempre mais simples do que remediar. Algumas práticas do dia a dia reduzem significativamente o risco de ter o CPF comprometido. A mais básica é questionar antes de informar o número: em muitas situações cotidianas, como em compras em supermercados ou promoções de lojas, o CPF não é obrigatório.

Ao enviar cópias de documentos, inclua marcas d'água com a finalidade da cópia e a data. Nunca compartilhe documentos pessoais completos em grupos de WhatsApp, redes sociais ou plataformas de recrutamento sem verificar a idoneidade do destinatário. Desconfie de e-mails e mensagens que solicitam dados pessoais ou afirmam haver pendências no seu CPF — a Receita Federal não envia cobranças por e-mail.

- Monitore seu CPF mensalmente via Registrato, Serasa ou SPC.

- Ative os alertas de movimentação nos serviços de proteção ao crédito.

- Use a ferramenta Proteção do CPF da Receita Federal preventivamente.

- Registre BO imediatamente em caso de perda ou roubo de documentos.

- Prefira autenticação em dois fatores em todos os serviços financeiros digitais.

Manter-se informado sobre os golpes em circulação também faz parte da defesa. Fraudes evoluem rapidamente, e o que funcionava há um ano pode ter ganhado novas formas.

Comentários (0) Postar um Comentário