Escolher um cartão sem anuidade parece simples quando a promessa é não pagar tarifa fixa. Mas, na prática, a melhor escolha depende do jeito como a pessoa usa o cartão. Para compras do mês, como mercado, farmácia, combustível, aplicativos, streaming e pequenos parcelamentos, o cartão ideal não é apenas o que tem nome conhecido. É o que ajuda a controlar gastos, permite acompanhar a fatura com clareza e oferece benefícios que fazem sentido na rotina.

Nubank, Inter e C6 Bank estão entre os nomes mais lembrados quando o assunto é banco digital e cartão de crédito sem anuidade. Cada um tem pontos fortes, limitações e recursos que podem pesar de forma diferente para cada perfil de consumidor. Por isso, a comparação precisa ir além da pergunta “qual aprova mais?” ou “qual libera limite maior?”. Esses pontos dependem de análise de crédito e do histórico de cada cliente. O mais útil é entender qual cartão combina melhor com compras recorrentes.

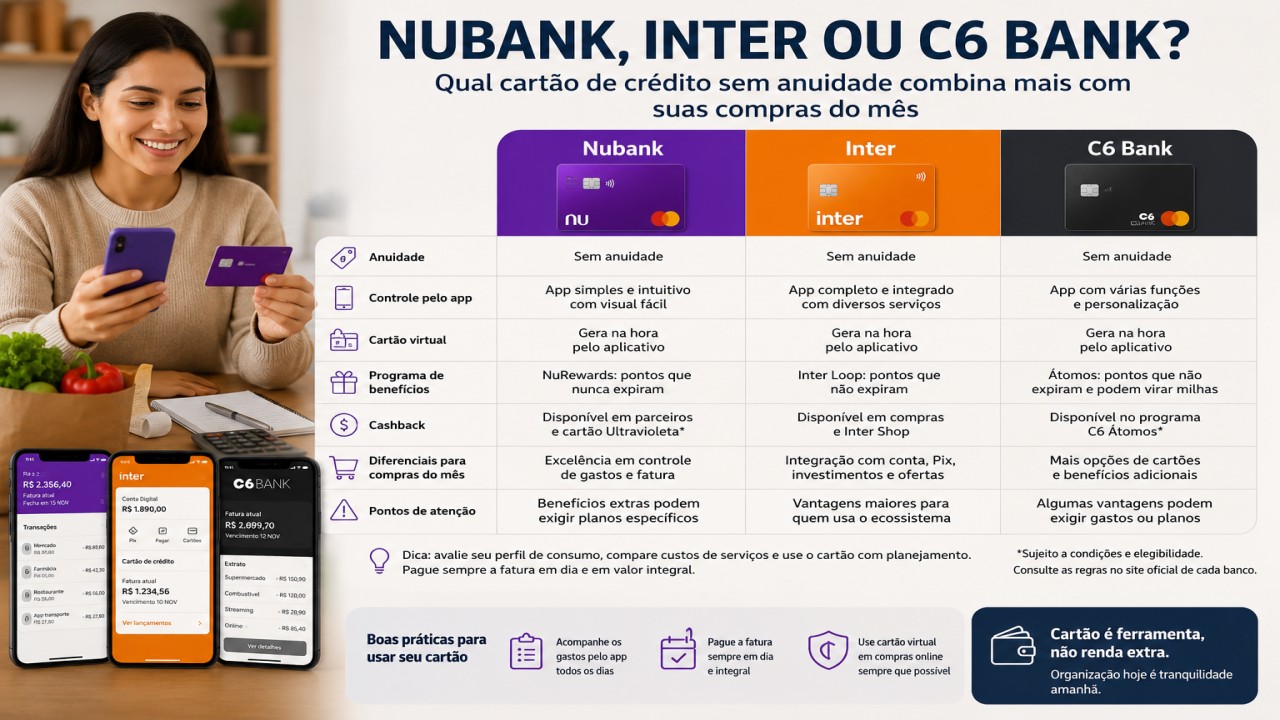

Quem usa cartão para compras do mês precisa observar cinco critérios principais: controle pelo aplicativo, facilidade para acompanhar a fatura, possibilidade de cartões virtuais, recursos de segurança, programa de benefícios e custo de produtos extras. Também é importante checar se há cobrança por serviços adicionais, como segunda via, saque no crédito, parcelamento de fatura, seguros e planos de pontos.

Antes de comparar: cartão sem anuidade não significa cartão sem custo

Um cartão pode ser sem anuidade e ainda gerar custos em situações específicas. Juros do rotativo, parcelamento de fatura, multa por atraso, IOF em compras internacionais, saque no crédito e seguros opcionais podem pesar. Por isso, a anuidade é apenas uma parte da análise.

Para compras do mês, o ideal é pagar a fatura sempre em valor integral. Quando a pessoa usa o cartão como extensão da renda e parcela o que não consegue pagar, o risco de endividamento cresce rápido. O cartão sem anuidade ajuda a reduzir um custo fixo, mas não elimina a necessidade de planejamento.

Também vale lembrar que benefícios como cashback, pontos ou descontos só são vantajosos quando não levam o consumidor a gastar mais. Um desconto pequeno não compensa uma compra desnecessária. A melhor função do cartão, nesse caso, é organizar o fluxo de pagamento e concentrar gastos que já seriam feitos.

Nubank: simplicidade e controle para quem quer acompanhar tudo pelo app

O Nubank ganhou espaço no Brasil com uma proposta simples: cartão gerenciado pelo aplicativo, comunicação direta e experiência digital fácil de entender. Para quem busca um cartão para compras do mês, o ponto forte costuma ser a clareza da fatura e a facilidade de acompanhar gastos em tempo real.

Esse tipo de controle ajuda principalmente quem compra em vários lugares ao longo da semana. Mercado, padaria, farmácia, transporte por aplicativo e assinaturas pequenas podem parecer valores baixos separadamente. No fim do mês, eles formam uma fatura relevante. Quando o aplicativo mostra os lançamentos com rapidez, fica mais fácil perceber se o gasto saiu do esperado.

Outro ponto positivo é a familiaridade. Muitas pessoas já conhecem o app, a linguagem e a forma de organização da fatura. Isso reduz a curva de aprendizado. Para quem não quer lidar com vários menus ou produtos financeiros misturados, a simplicidade pode ser uma vantagem.

Por outro lado, quem busca um cartão cheio de benefícios automáticos pode sentir falta de recursos mais robustos, dependendo do produto contratado e das condições disponíveis no momento. Alguns benefícios podem estar ligados a versões específicas, programas pagos ou critérios de elegibilidade. Por isso, antes de pedir o cartão, é importante conferir as regras atualizadas no aplicativo ou no site oficial.

Inter: cartão integrado para quem já usa conta digital e serviços financeiros

O Inter costuma atrair usuários que querem concentrar mais serviços em uma conta digital. Para compras do mês, a vantagem pode estar na integração entre conta, cartão, Pix, investimentos, marketplace e outros recursos dentro de um mesmo ambiente.

Essa integração pode ser útil para quem gosta de acompanhar a vida financeira em um só lugar. A pessoa pode receber salário ou transferências, pagar contas, fazer Pix, usar cartão e observar o saldo disponível sem trocar de aplicativo. Para quem se organiza bem, isso facilita a visualização do orçamento.

Outro ponto que pode chamar atenção é a relação com compras online e possíveis ofertas dentro do ecossistema do banco. No entanto, o consumidor deve comparar preço final, prazo de entrega e condições de pagamento antes de decidir. Comprar dentro de uma plataforma apenas por causa de cashback ou desconto pode não ser a melhor opção se o mesmo produto estiver mais barato em outro lugar.

Para compras do mês, o Inter pode fazer sentido para quem já usa a conta como banco principal. O cartão se encaixa melhor quando faz parte de uma rotina financeira organizada. Se a pessoa usa só o crédito e ignora o restante da conta, talvez não aproveite os diferenciais do ecossistema.

C6 Bank: recursos extras e personalização para quem quer mais opções

O C6 Bank se posiciona como um banco digital com variedade de produtos e opções de cartão. Para alguns usuários, a vantagem está na personalização e em recursos adicionais, como programa de pontos, cartão virtual, conta digital e produtos complementares. O site oficial do C6 destaca opções de cartões e benefícios sujeitos a análise, o que reforça a importância de consultar as condições atualizadas antes de solicitar.

Para compras do mês, o C6 pode interessar a quem quer transformar gastos recorrentes em alguma forma de benefício, desde que o custo do programa ou da modalidade escolhida não anule a vantagem. Pontos, milhas e benefícios parecem atraentes, mas precisam ser calculados. Se a pessoa gasta pouco, pode demorar muito para juntar pontos relevantes. Se paga por um plano de benefícios, deve conferir se o retorno compensa.

Outro cuidado é não escolher cartão apenas pela aparência, pelo nome ou pela promessa de status. Cartões com benefícios mais completos podem exigir renda, relacionamento, gasto mínimo ou aprovação específica. Para o consumidor comum, a melhor opção pode ser a mais simples, desde que ajude a controlar gastos.

Qual é melhor para compras de mercado?

Para mercado, o mais importante é controle de fatura, limite compatível e facilidade para separar despesas. O cartão ideal deve permitir que a pessoa acompanhe cada compra e saiba quanto ainda pode gastar no mês. Se houver cashback ou pontos, eles são um bônus, não o motivo principal.

Nubank pode agradar quem quer simplicidade e fatura fácil de entender. Inter pode fazer sentido para quem compra usando uma conta digital mais completa e quer integrar gastos com outros serviços. C6 pode ser interessante para quem busca recursos extras e está disposto a entender melhor as regras de benefícios.

Uma boa estratégia é criar uma categoria mental para mercado. Mesmo que o app não separe automaticamente tudo do jeito ideal, a pessoa pode acompanhar o valor semanal. Por exemplo: se o orçamento mensal de mercado é dividido em quatro semanas, fica mais fácil perceber quando uma compra passou do limite planejado.

Qual é melhor para farmácia, combustível e assinaturas?

Farmácia, combustível e assinaturas costumam ser gastos recorrentes. São valores que aparecem todos os meses, mas variam bastante. No caso da farmácia, uma compra pequena pode virar uma despesa alta quando inclui remédios, itens de higiene e produtos de cuidado pessoal. No combustível, a oscilação de preço e a frequência de abastecimento exigem atenção.

Para esses gastos, cartões com bom aplicativo e notificações rápidas ajudam muito. O usuário consegue identificar cobrança duplicada, assinatura esquecida e compra fora do padrão. Cartão virtual também é útil para assinaturas, porque permite cancelar ou trocar os dados com mais controle quando necessário.

Entre Nubank, Inter e C6, a melhor escolha depende de qual app a pessoa entende melhor. Um recurso só é útil se o usuário realmente usa. Aplicativo cheio de opções pode ser bom para quem gosta de explorar. Para quem prefere simplicidade, pode atrapalhar.

Cartão virtual: recurso essencial para compras online

Para compras do mês feitas em aplicativos e lojas online, o cartão virtual é um recurso importante. Ele reduz a exposição dos dados do cartão físico e permite mais controle. Em alguns casos, é possível criar cartões diferentes para assinaturas, compras avulsas ou serviços específicos.

O consumidor deve conferir como cada banco permite gerar, bloquear, apagar ou substituir cartões virtuais. Esse detalhe pode fazer diferença em caso de cobrança indevida, teste gratuito esquecido ou tentativa de compra suspeita.

Quem usa cartão para delivery, streaming, transporte e lojas online deve dar peso alto para segurança digital. Notificações instantâneas, bloqueio pelo app e ajuste de limite são recursos práticos.

Limite alto nem sempre é vantagem

Muita gente compara cartões pensando apenas no limite. Mas, para compras do mês, limite alto pode virar armadilha se a pessoa não acompanha a fatura. Um limite compatível com a renda e com o orçamento é mais saudável.

O ideal é que o limite ajude a organizar pagamentos, não a financiar um padrão de consumo maior que a renda. Se a pessoa gasta R$ 1.500 por mês em despesas recorrentes, um limite muito acima disso pode dar falsa sensação de poder de compra.

Por isso, um cartão com limite menor, mas app claro e boas ferramentas de controle, pode ser melhor que um cartão com limite alto e pouca organização.

Como comparar antes de pedir

Antes de escolher entre Nubank, Inter e C6, faça uma lista dos seus gastos fixos e variáveis. Separe mercado, farmácia, combustível, apps, streaming, compras parceladas e despesas eventuais. Depois, veja qual cartão facilita esse acompanhamento.

Também confira tarifas atualizadas, regras de benefícios, possibilidade de cartão virtual, facilidade de atendimento, nota do app, reputação do serviço e formas de contestar compras. Esses pontos aparecem na rotina quando algo dá errado.

Evite solicitar vários cartões ao mesmo tempo apenas para testar limite. Isso pode dificultar o controle e aumentar a tentação de parcelar além do necessário. Ter um cartão principal e um reserva pode ser suficiente para muitas pessoas.

Conclusão: o melhor cartão é o que ajuda você a gastar melhor

Para quem quer simplicidade e acompanhamento fácil, o Nubank pode ser uma escolha forte. Para quem busca integração com conta digital e outros serviços, o Inter pode fazer mais sentido. Para quem quer explorar recursos extras e programas de benefícios, o C6 pode ser interessante.

Mas a decisão final não deve depender apenas da marca. O melhor cartão sem anuidade para compras do mês é aquele que combina com sua rotina, mostra a fatura com clareza, oferece segurança nas compras online e não incentiva gastos fora do orçamento.

Cartão de crédito é ferramenta. Usado com planejamento, ajuda a organizar pagamentos e centralizar despesas. Usado sem controle, pode transformar compras comuns em dívida. Antes de escolher, compare com calma e leia as condições atualizadas no canal oficial de cada instituição.

Comentários (0) Postar um Comentário