Direto ao Ponto:

- Score de crédito é pontuação de 0 a 1.000 que mede risco de inadimplência do consumidor

- Bancos usam score para definir aprovação e valor do limite do cartão de crédito

- Novidade de 2025: score pode subir na hora ao pagar dívida via Pix

- Pontuação acima de 700 aumenta chances de limites maiores e juros menores

- Pagamentos em dia têm peso de 55% no novo cálculo da Serasa

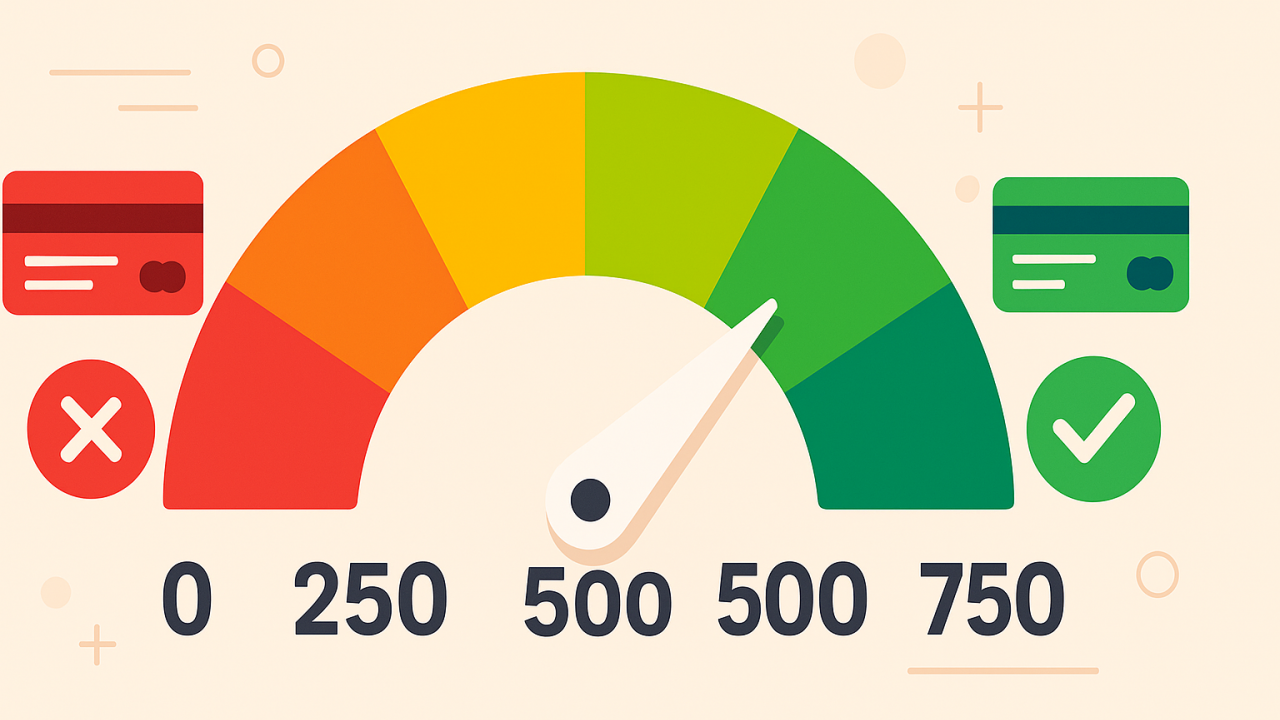

Milhões de brasileiros já tiveram pedidos de cartão de crédito recusados sem entender o motivo. A resposta costuma estar em três dígitos: o score de crédito. Essa pontuação — que varia de 0 a 1.000 pontos — funciona como um termômetro da saúde financeira do consumidor e determina não apenas se o cartão será aprovado, mas principalmente qual será o limite disponível.

A lógica é direta: quanto maior a pontuação, maior a confiança das instituições financeiras e, consequentemente, melhores as condições de crédito oferecidas. Um consumidor com score acima de 700 pontos pode conseguir um cartão com limite de R$ 10 mil, enquanto outro com pontuação abaixo de 400 dificilmente ultrapassa R$ 500 — quando consegue aprovação.

O que é score de crédito e como ele funciona na prática

O score de crédito representa o histórico financeiro de uma pessoa traduzido em números. Empresas especializadas — conhecidas como bureaus de crédito, como Serasa, SPC Brasil e Boa Vista — analisam o comportamento de pagamento do consumidor e geram essa pontuação automaticamente.

Bancos, financeiras, lojas e até empresas de telefonia consultam o score antes de liberar qualquer tipo de crédito. A nota reflete a probabilidade de aquela pessoa pagar suas contas nos próximos meses. Por isso, uma pontuação alta abre portas, enquanto uma baixa fecha oportunidades.

Em janeiro de 2025, a Serasa lançou uma atualização significativa no cálculo do score. O sistema agora utiliza inteligência artificial e redistribuiu os pesos de avaliação. A grande novidade é o Score em Tempo Real: ao quitar uma dívida negativada via Pix pelo Serasa Limpa Nome, a pontuação pode subir imediatamente.

Os seis pilares que determinam sua pontuação

O novo modelo de cálculo da Serasa considera seis critérios com pesos diferentes. O fator mais importante, com 55% de peso, são os pagamentos. Esse pilar avalia se o consumidor mantém as contas em dia — incluindo faturas de cartão, boletos, empréstimos e até contas de consumo como água e luz.

Em segundo lugar, com 33% de influência, aparecem as dívidas. O sistema considera se há negativações ativas, protestos, cheques sem fundo ou processos de falência vinculados ao CPF. Quanto mais limpo o histórico, melhor a avaliação.

A experiência no mercado representa 6% da pontuação e analisa há quanto tempo a pessoa mantém relacionamento com instituições de crédito. Quem está começando a vida financeira ou nunca teve cartão pode pontuar mal nesse quesito por falta de informações.

Outro critério com 6% de peso é a busca por crédito, que monitora quantas vezes empresas consultaram o CPF recentemente. Consultas frequentes em curto período indicam urgência financeira e aumentam a percepção de risco.

Os dados cadastrais também somam 6%, avaliando se informações como idade, endereço e participação em empresas estão atualizadas. Por fim, os contratos ativos completam o cálculo considerando quantidade e duração dos compromissos financeiros vigentes.

Como o score influencia diretamente o limite do cartão

Antes de liberar um cartão de crédito, os bancos avaliam diversos fatores: renda, comprometimento financeiro, histórico de relacionamento com a instituição. Mas o score de crédito pesa significativamente nessa análise porque oferece uma visão consolidada do risco.

Uma pontuação baixa sinaliza maior probabilidade de inadimplência. Como consequência, as instituições financeiras tendem a conceder limites reduzidos ou até negar o pedido. Já um score alto indica responsabilidade financeira e costuma resultar em limites maiores, taxas de juros menores e aprovações mais rápidas.

Segundo especialistas do mercado, consumidores com score entre 0 e 300 enfrentam alta taxa de recusa. Quem está na faixa de 301 a 700 pontos pode conseguir aprovação, porém com limites modestos e juros elevados. A partir de 701 pontos, as portas se abrem para condições realmente vantajosas.

Vale destacar que o score não é o único critério. Um consumidor pode ter pontuação excelente mas ganhar apenas R$ 2 mil mensais — dificilmente receberá um limite de R$ 50 mil porque o banco considera a capacidade de pagamento. A renda continua sendo um fator determinante na equação.

Faixas de pontuação e o que elas significam

A Serasa divide o score em quatro categorias. De 0 a 300 pontos, a classificação é muito baixo, indicando alto risco de inadimplência. Nessa faixa, conseguir crédito é extremamente difícil e os limites oferecidos raramente ultrapassam valores simbólicos.

Entre 301 e 500 pontos, o score é considerado baixo. Algumas instituições podem aprovar cartões, mas geralmente com limites restritos e condições menos favoráveis. É a faixa onde muitos consumidores lutam para reconstruir sua reputação financeira.

A pontuação de 501 a 700 recebe classificação boa. Nesse patamar, as chances de aprovação aumentam consideravelmente e os limites começam a ficar mais interessantes. Bancos e financeiras enxergam esses clientes com menos desconfiança.

Acima de 701 pontos, o score é classificado como excelente. Consumidores nessa faixa têm acesso às melhores ofertas do mercado: cartões com limites elevados, juros competitivos e benefícios exclusivos. Para financiamentos de imóveis, essa pontuação é praticamente requisito.

Fatores que derrubam a pontuação sem você perceber

Atrasos de pagamento — mesmo de pequenas contas como água ou internet — impactam negativamente o score. O sistema registra essas falhas e elas permanecem no histórico por meses, prejudicando a reputação do consumidor perante o mercado.

Ter o nome negativado é um dos maiores golpes no score. Dívidas registradas em órgãos de proteção ao crédito reduzem drasticamente a pontuação e dificultam qualquer tentativa de obter crédito enquanto não forem regularizadas.

Solicitar crédito em várias instituições ao mesmo tempo também prejudica. Cada consulta ao CPF fica registrada, e quando os bureaus identificam múltiplas buscas em curto período, interpretam como sinal de desespero financeiro — o que aumenta a percepção de risco.

Curiosamente, usar o limite do cartão muito próximo do máximo disponível pode derrubar o score. Se o consumidor tem R$ 1 mil de limite e constantemente gasta R$ 950, os bureaus entendem que há descontrole financeiro. O ideal é manter o uso abaixo de 30% do limite total.

A falta de histórico de crédito também penaliza quem nunca usou cartão ou fez financiamento. Sem informações para analisar, o mercado não consegue avaliar o perfil do consumidor, resultando em pontuação baixa por ausência de dados.

Estratégias práticas para aumentar o score

A mudança mais efetiva é simples: pagar todas as contas dentro do prazo. Como os pagamentos representam 55% do cálculo, manter esse hábito por três meses consecutivos já pode elevar a pontuação significativamente.

Quem tem dívidas negativadas deve priorizar a regularização. Plataformas como Serasa Limpa Nome oferecem descontos de até 90% para quitação. Com o pagamento via Pix, o score sobe na hora — uma vantagem exclusiva do novo sistema em tempo real.

Atualizar os dados cadastrais também ajuda. CPF com endereço, telefone e informações de emprego desatualizados dificultam a análise de crédito e podem reduzir a pontuação. Corrigir esses dados nos bureaus é gratuito e pode fazer diferença.

Evitar solicitar crédito em múltiplas instituições simultaneamente protege o score. Cada consulta pesa na avaliação, então vale a pena pesquisar e escolher apenas as melhores opções antes de fazer pedidos formais.

Para quem usa cartão de crédito, o ideal é manter os gastos abaixo de 30% do limite disponível. Essa prática demonstra controle financeiro e pode melhorar gradualmente a pontuação ao longo dos meses.

Quanto tempo demora para ver resultados

A resposta depende da situação de cada consumidor. Para quem começa a pagar contas em dia sem histórico de atrasos recentes, os primeiros resultados podem aparecer entre um e três meses.

Quitar dívidas negativadas costuma ter impacto mais lento. Mesmo após a exclusão do nome dos cadastros de inadimplência, o score pode levar até seis meses para refletir melhorias significativas — exceto quando o pagamento é feito via Pix pelo Serasa Limpa Nome, situação em que a pontuação sobe imediatamente.

Consumidores sem histórico de crédito enfrentam o processo mais longo. Criar um relacionamento com o mercado financeiro exige tempo: começar com um cartão pré-pago ou de loja, usar com responsabilidade e pagar em dia pode levar de seis meses a dois anos para construir uma pontuação sólida.

O importante é entender que score não muda da noite para o dia. Trata-se de um reflexo do comportamento financeiro ao longo do tempo. Portanto, consistência importa mais que ações isoladas.

Score alto não garante cartão aprovado

Apesar do peso do score, ele não é o único fator na decisão das instituições financeiras. Cada banco tem políticas internas próprias de concessão de crédito que vão além da pontuação.

Alguém com score de 850 pontos pode ter o pedido negado se a renda declarada for incompatível com o limite solicitado. Por exemplo: ganhar R$ 3 mil e pedir um cartão com limite de R$ 20 mil sinaliza risco de endividamento excessivo.

O relacionamento prévio com a instituição também conta. Clientes antigos com movimentação financeira consistente costumam ter mais facilidade de aprovação do que novos clientes, mesmo quando estes apresentam score mais alto.

Além disso, o momento econômico do país influencia. Em períodos de crise ou inadimplência elevada, bancos podem apertar os critérios de concessão de crédito independentemente da pontuação individual dos consumidores.

Mitos que circulam sobre o score

Contrariando o que muitos pensam, consultar o próprio score não reduz a pontuação. O consumidor pode verificar sua nota quantas vezes quiser sem prejuízo. O que afeta negativamente são as consultas feitas por bancos e empresas durante análises de crédito.

Ter vários cartões de crédito não aumenta automaticamente o score. O que importa é o uso responsável desses cartões. Aliás, manter muitos cartões com limites altos e usá-los perto do máximo pode prejudicar a avaliação.

Pagar contas antecipadamente não eleva o score. O sistema valoriza pagamentos dentro do prazo, não antes dele. Antecipar não traz benefício adicional para a pontuação — o importante é nunca atrasar.

Também circula a ideia de que incluir o CPF na nota fiscal aumenta o score. Essa prática está relacionada à fiscalização tributária e pode gerar benefícios como descontos ou participação em sorteios estaduais, mas não tem relação direta com a pontuação de crédito.

Onde consultar o score gratuitamente

O primeiro passo para melhorar a pontuação é saber qual é ela. Felizmente, a consulta é gratuita e pode ser feita online em poucos minutos.

No site ou aplicativo da Serasa, basta fazer um cadastro com CPF e criar uma senha. O sistema mostra o score completo, além de informações sobre dívidas ativas e consultas recentes ao CPF.

O SPC Brasil oferece serviço similar através do site. O cadastro também é gratuito e permite acompanhar a evolução da pontuação ao longo do tempo.

Alguns bancos digitais, como Nubank, desenvolveram seus próprios sistemas de pontuação (NuScore) para avaliar clientes internamente. Esses scores complementares ajudam o consumidor a entender como aquela instituição específica enxerga seu perfil de crédito.

Vale consultar periodicamente para monitorar a evolução. Acompanhar a pontuação permite identificar rapidamente se alguma atitude financeira está impactando positiva ou negativamente o score e ajustar o comportamento conforme necessário.

Comentários (0) Postar um Comentário