Você já se perguntou por que mesmo seguindo todas as dicas de educação financeira, ainda enfrenta dificuldades para manter suas finanças em ordem? A resposta pode estar escondida em lugares que nenhuma planilha consegue capturar: sua mente. Três sabotadores invisíveis atuam silenciosamente, destruindo seus melhores planos financeiros.

Diferente do que muitos acreditam, o sucesso financeiro não depende apenas de números e cálculos. Existe uma complexa rede de emoções e crenças que influencia cada decisão que tomamos com nosso dinheiro. Entender esses mecanismos psicológicos é fundamental para desenvolver uma relação mais saudável com as finanças pessoais.

O Medo Como Principal Inimigo dos Seus Investimentos

O primeiro sabotador é o medo financeiro, uma emoção primitiva que pode ser extremamente destrutiva quando aplicada ao mundo moderno das finanças. Esse sentimento, controlado pelas estruturas cerebrais mais antigas, nos faz tomar decisões irracionais baseadas em ameaças que muitas vezes nem existem.

Pesquisas comportamentais demonstram que sentimos o impacto emocional de uma perda com intensidade duas vezes maior que o prazer de um ganho equivalente. Isso explica por que vendemos investimentos em momentos de baixa, realizando prejuízos que poderiam ser apenas temporários. O medo nos tira do jogo exatamente quando deveríamos permanecer.

Esse comportamento se intensifica durante crises econômicas. Estudos revelam que altos níveis de estresse financeiro elevam drasticamente a produção de cortisol, hormônio que prejudica nossa capacidade de raciocínio lógico. Quando dominados pelo medo, preferimos a falsa segurança da paralisia ao risco calculado necessário para o crescimento patrimonial.

Para quem busca superar esse obstáculo, uma estratégia eficaz é começar com pequenos valores em investimentos de baixo risco. Isso permite ganhar experiência e confiança gradualmente, reduzindo o impacto emocional das oscilações naturais do mercado.

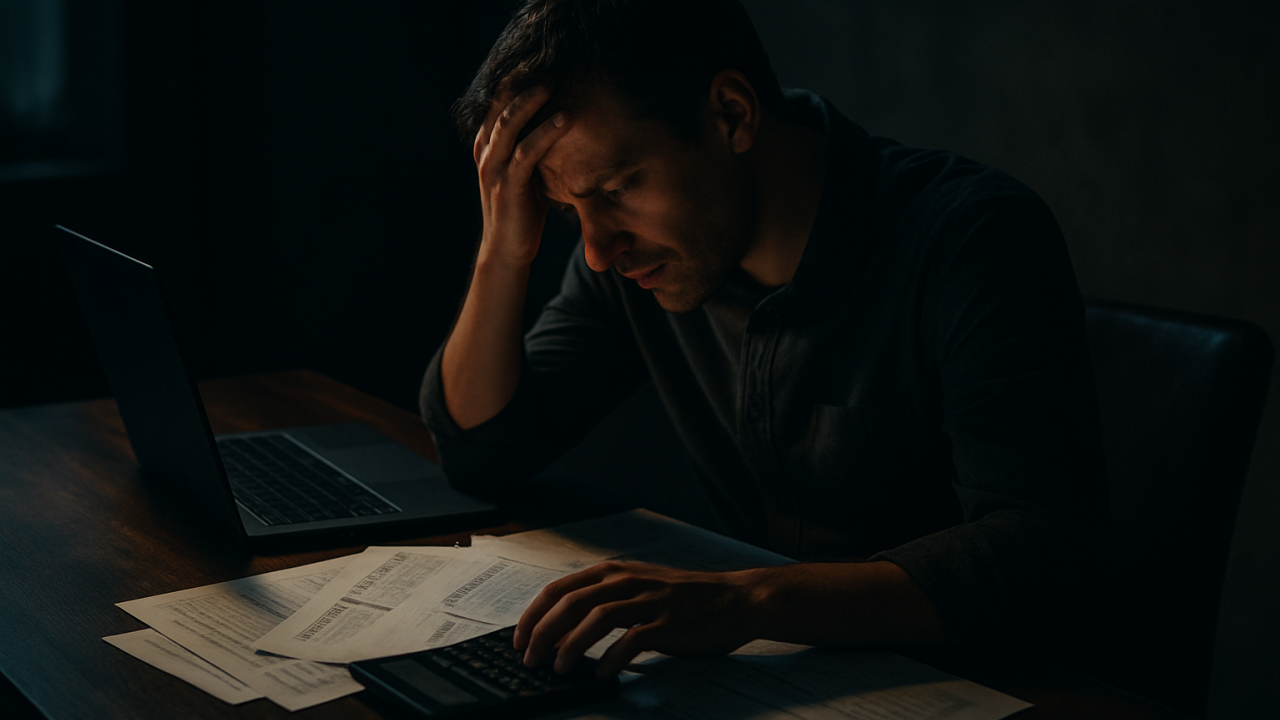

Ansiedade Financeira: O Ciclo Vicioso do Descontrole

A ansiedade financeira representa o segundo sabotador e funciona como uma preocupação constante e difusa sobre situações que podem nem acontecer. Diferente do medo, que tem origem específica, a ansiedade financeira cria um estado de alerta permanente que compromete nossa capacidade de tomar decisões racionais.

Esse tipo de ansiedade frequentemente tem raízes profundas em experiências passadas. Pessoas que vivenciaram instabilidade econômica na infância ou presenciaram crises familiares relacionadas ao dinheiro tendem a desenvolver padrões ansiosos que persistem mesmo em condições financeiras estáveis.

Paradoxalmente, a ansiedade pode levar tanto à paralisia quanto ao consumo compulsivo. Quando evitamos olhar extratos bancários ou postergar decisões importantes, alimentamos o problema. Por outro lado, compras impulsivas oferecem alívio temporário através da liberação de dopamina, criando um ciclo vicioso ainda mais destrutivo.

A neurociência comportamental confirma que a ansiedade compromete diretamente o córtex pré-frontal, região responsável pelo raciocínio lógico e planejamento. Isso explica por que pessoas ansiosas frequentemente sabem teoricamente o que devem fazer, mas sentem-se incapazes de colocar o conhecimento em prática.

Impulsos Emocionais: Quando a Razão Perde a Batalha

O terceiro sabotador são os impulsos emocionais que nos levam a decisões financeiras baseadas em sentimentos momentâneos rather than em planejamento estratégico. Esses impulsos são especialmente perigosos porque oferecem gratificação imediata em troca de prejuízos futuros.

Compras por impulso representam o exemplo mais comum desse sabotador em ação. O cérebro interpreta o ato de comprar como recompensa, liberando neurotransmissores associados ao prazer. Esse mecanismo evolutivo, útil para garantir recursos escassos no passado, torna-se problemático em uma sociedade de consumo abundante.

Fatores externos intensificam esses impulsos. Promoções com prazo limitado, pressão social e marketing emocional exploram nossas vulnerabilidades psicológicas. As redes sociais potencializam ainda mais esse problema, criando comparações constantes que alimentam a necessidade de consumir para manter status social.

Estudos mostram que decisões impulsivas aumentam significativamente quando estamos cansados, estressados ou emocionalmente vulneráveis. Reconhecer esses momentos de fragilidade é essencial para desenvolver estratégias de proteção contra escolhas financeiras prejudiciais.

Identificando Padrões Destrutivos no Seu Comportamento

Para combater esses sabotadores, primeiro é necessário reconhecer seus padrões específicos de comportamento financeiro. Cada pessoa desenvolve mecanismos únicos de autossabotagem baseados em sua história pessoal e traumas relacionados ao dinheiro.

Observe seus gatilhos emocionais mais comuns. Você tende a gastar mais quando está triste, ansioso ou entediado? Evita verificar sua situação financeira quando suspeita que algo está errado? Esses padrões revelam como suas emoções influenciam suas decisões monetárias.

Mantenha um diário financeiro-emocional por algumas semanas. Anote não apenas seus gastos, mas também seu estado emocional no momento de cada decisão financeira importante. Essa prática revelará conexões surpreendentes entre humor e comportamento financeiro que antes passavam despercebidas.

- Identifique situações que desencadeiam comportamentos financeiros impulsivos

- Observe padrões de evitação relacionados a questões monetárias

- Reconheça crenças limitantes sobre dinheiro herdadas da família

- Analise como diferentes emoções afetam suas escolhas financeiras

Estratégias Práticas para Retomar o Controle

Após identificar seus sabotadores pessoais, é hora de implementar estratégias específicas para neutralizar sua influência. O objetivo não é eliminar completamente as emoções das decisões financeiras, mas sim criar filtros racionais que impeçam escolhas prejudiciais.

Estabeleça regras automáticas para situações de risco. Por exemplo, implemente uma regra de espera de 24 horas para compras acima de determinado valor. Isso permite que a emoção inicial diminua e a razão retome o controle antes da decisão final.

Pratique técnicas de mindfulness antes de tomar decisões financeiras importantes. Estudos comprovam que apenas alguns minutos de respiração consciente podem reduzir significativamente a influência de estados emocionais alterados sobre nossas escolhas.

Crie objetivos financeiros pequenos e alcançáveis. Sucessos menores geram confiança e motivação para metas maiores, quebrando o ciclo de frustração que alimenta comportamentos sabotadores. Cada vitória pequena fortalece sua capacidade de autorregulação emocional.

- Implemente pausas obrigatórias antes de decisões financeiras importantes

- Desenvolva rituais de checagem emocional antes de gastos significativos

- Estabeleça limites automáticos para compras online e presenciais

- Crie um sistema de recompensas não-monetárias para atingir metas financeiras

- Busque apoio profissional quando padrões destrutivos persistirem

Construindo uma Mentalidade Financeira Saudável

O desenvolvimento de uma mentalidade financeira equilibrada requer tempo e prática consistente. Não se trata de eliminar completamente as emoções, mas sim de criar uma parceria saudável entre razão e sentimento nas decisões relacionadas ao dinheiro.

Educação financeira emocional deve complementar o conhecimento técnico tradicional. Compreender produtos financeiros é importante, mas entender como suas emoções influenciam suas escolhas é igualmente crucial para o sucesso a longo prazo.

Considere buscar acompanhamento psicológico especializado em finanças comportamentais. Terapeutas especializados podem ajudar a identificar e ressignificar crenças limitantes profundas sobre dinheiro que foram internalizadas durante a infância e adolescência.

Lembre-se que mudanças duradouras acontecem gradualmente. Seja paciente consigo mesmo durante esse processo de transformação. Cada pequeno progresso na direção de uma relação mais saudável com o dinheiro representa uma vitória importante que deve ser celebrada e valorizada.

Comentários (0) Postar um Comentário