Quem paga mensalidade de academia, escola ou qualquer serviço de assinatura no Brasil vai notar uma mudança concreta na forma de autorizar cobranças automáticas. O Pix automático saiu do papel, passou pela fase de testes e, desde outubro, entrou em vigor como obrigação para todas as instituições financeiras que operam no ecossistema do Pix. A novidade promete aposentar o velho débito automático e simplificar de vez o ciclo de cobranças recorrentes no país.

O que é o Pix automático e por que ele importa

O Pix automático é uma funcionalidade criada pelo Banco Central para permitir pagamentos recorrentes com uma única autorização prévia. Na prática, funciona assim: o pagador autoriza uma vez, e as cobranças seguintes ocorrem automaticamente na data combinada — sem precisar entrar no app, gerar boleto ou confirmar cada transação manualmente.

A proposta é modernizar o conceito de débito automático, que já existe há décadas no sistema bancário brasileiro, mas sempre dependeu de convênios burocráticos entre empresas e bancos específicos. Com o Pix automático, qualquer negócio — do grande conglomerado à academia de bairro — pode oferecer a modalidade sem firmar acordos bilaterais com cada instituição financeira.

O alcance potencial é expressivo. O Banco Central estima que cerca de 60 milhões de brasileiros sem cartão de crédito poderão se beneficiar da ferramenta, já que o Pix está presente em praticamente todos os bancos, fintechs e carteiras digitais do país. Isso significa que o acesso ao débito automático deixa de ser privilégio de quem tem crédito aprovado.

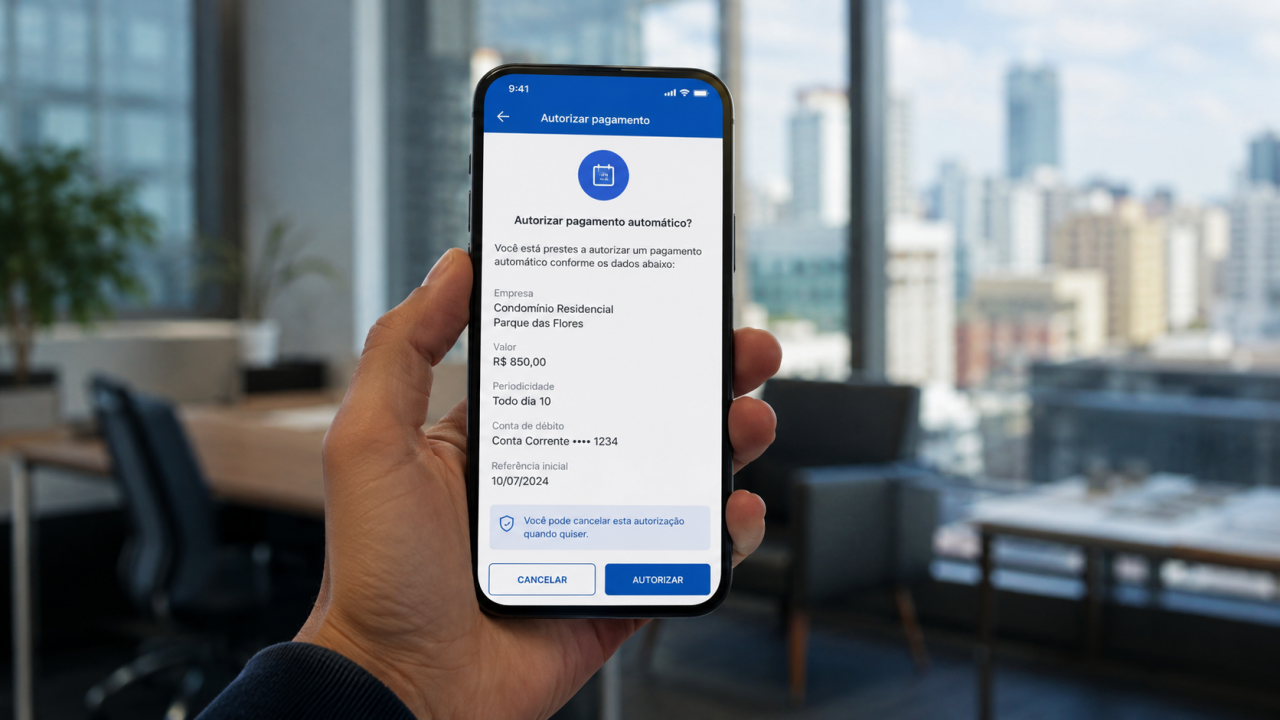

Como funciona na prática

O fluxo do Pix automático é direto e intuitivo. A empresa envia uma solicitação de consentimento ao cliente, que acessa o aplicativo do seu banco e autoriza o serviço com todas as condições definidas ali mesmo. A partir daí, os débitos acontecem automaticamente, com notificações prévias chegando ao usuário com pelo menos três dias úteis de antecedência.

Na hora de autorizar, o pagador pode configurar parâmetros importantes para manter o controle sobre seus gastos, como:

- Valor máximo por cobrança (ideal para contas variáveis, como energia e água)

- Periodicidade: semanal, mensal, trimestral ou anual

- Duração total das autorizações

- Permissão — ou não — para uso de crédito rotativo em caso de saldo insuficiente

- Cancelamento a qualquer momento, direto pelo app

O sistema funciona 24 horas por dia, sete dias por semana, inclusive em feriados — mantendo a principal marca do Pix tradicional: velocidade e disponibilidade. Em caso de falha operacional do banco, a devolução do valor é obrigatória.

O que muda para academias e escolas

Para academias e escolas, o Pix automático representa uma virada na gestão financeira. Hoje, boa parte dessas empresas ainda depende de boletos bancários para cobrar mensalidades — um processo manual, sujeito a esquecimentos, atrasos e inadimplência crônica. Com o novo sistema, o pagamento ocorre automaticamente na data acordada, sem depender de ação do cliente.

A redução da inadimplência é um dos ganhos mais diretos. Dados do setor indicam que escolas e planos de saúde que adotaram o sistema em fase piloto registraram queda de até 15% nos atrasos de mensalidades fixas. Para uma academia com dezenas ou centenas de alunos, essa diferença representa fluxo de caixa mais previsível e menos trabalho operacional de cobrança.

Outro benefício relevante é a democratização do acesso para pequenas empresas. Antes, oferecer débito automático exigia que a academia ou escola firmasse convênios com cada banco — algo praticamente inviável para um MEI ou microempresa. Agora, basta ter conta em uma instituição participante do Pix para começar a receber pagamentos automáticos de qualquer banco do país.

Assinaturas digitais e serviços recorrentes

O impacto vai além das mensalidades físicas. Plataformas de streaming, clubes de assinatura, provedores de internet, planos de saúde e qualquer serviço com cobrança periódica agora têm no Pix automático uma alternativa mais acessível ao cartão de crédito recorrente.

Isso muda o panorama para quem costumava se preocupar com assinatura recorrente no cartão sem perceber. Com o Pix automático, cada autorização é feita conscientemente, com limites definidos pelo próprio usuário — e o cancelamento é imediato, sem burocracia ou ligação para a central de atendimento.

Para as empresas, a mudança é igualmente significativa. Clubes de assinatura que testaram a modalidade desde o lançamento relataram queda de até 30% nos cancelamentos por esquecimento de pagamento. Plataformas digitais enxergam potencial de melhora considerável na retenção de usuários ao eliminar a dependência de lembretes manuais e boletos vencidos.

O consumidor no controle: como autorizar e cancelar

Uma das grandes diferenças do Pix automático em relação ao antigo débito automático é o controle do usuário. No modelo tradicional, o cancelamento de uma autorização frequentemente exigia contato com a empresa cobradora — e não com o banco. Com o Pix automático, tudo é gerenciado diretamente pelo aplicativo da instituição financeira do pagador.

O processo de autorização é simples. A empresa envia a proposta de consentimento, o cliente acessa a seção de Pix no app do banco, revisa os termos e confirma. Caso queira cancelar posteriormente, basta acessar a mesma área e revogar a autorização — até a meia-noite do dia anterior ao vencimento, a cobrança ainda pode ser bloqueada.

As notificações prévias chegam com pelo menos três dias úteis de antecedência, o que dá tempo suficiente para verificar o saldo ou ajustar os limites antes do débito. Isso reduz o risco de cobrança em conta sem saldo — uma das reclamações mais comuns associadas ao débito automático tradicional.

Vale destacar que o Pix automático é gratuito para o consumidor. O Banco Central proíbe a cobrança de tarifas dos pagadores. As empresas recebedoras é que podem ser tarifadas pelas instituições financeiras, dependendo da política de cada banco.

O que empresas precisam fazer para se adaptar

Para negócios que trabalham com cobranças recorrentes, a adaptação ao Pix automático não é mais opcional. Desde outubro, novos contratos de débito interbancário envolvendo pessoas jurídicas precisam usar obrigatoriamente a nova modalidade. Os contratos já existentes têm prazo até o início de 2026 para migração.

Na prática, isso significa revisar os sistemas de cobrança, atualizar os termos de adesão para clientes e integrar o serviço com a instituição financeira via API Pix. Empresas menores podem solicitar a habilitação diretamente ao banco onde mantêm conta — sem precisar fechar contratos com múltiplas instituições.

Quem já utiliza o Pix parcelado ou outras modalidades do sistema conhece a agilidade da plataforma. O Pix automático segue a mesma lógica: tecnologia já consolidada, agora aplicada à recorrência. As estimativas do Banco Central apontam que a ferramenta pode reduzir os custos operacionais de cobrança em até 30% para empresas de médio e pequeno porte.

O Pix automático representa um avanço real no ecossistema de pagamentos brasileiro — e o calendário de implantação já está em curso. Para consumidores, mais controle e transparência. Para empresas, menos inadimplência e operação mais enxuta. O débito automático como conhecemos está, oficialmente, com os dias contados.

Comentários (0) Postar um Comentário