Entender as diferenças entre empréstimo pessoal, consignado e cartão consignado pode fazer toda a diferença no seu bolso. Essas três modalidades de crédito são as mais procuradas pelos brasileiros, mas cada uma tem características próprias que atendem necessidades específicas. Enquanto o empréstimo pessoal oferece mais liberdade, o consignado garante as menores taxas do mercado com desconto direto em folha.

A escolha errada pode significar pagar muito mais em juros e comprometer a saúde financeira por anos. Com taxas que variam de 1,30% a mais de 7% ao mês, conhecer cada modalidade é essencial para tomar uma decisão inteligente. Este guia completo vai explicar como funciona cada tipo de crédito, quando usar cada um e quais cuidados tomar antes de assinar o contrato.

Como funciona o empréstimo pessoal e quem pode contratar

O empréstimo pessoal é uma das formas mais flexíveis de conseguir crédito no mercado brasileiro. Qualquer pessoa física pode solicitar esse tipo de financiamento em bancos, fintechs e cooperativas de crédito. A grande vantagem está na liberdade de uso do dinheiro — você não precisa justificar para que vai usar os recursos e pode aplicá-los em qualquer finalidade.

A aprovação do empréstimo pessoal depende principalmente da análise de crédito realizada pela instituição financeira. Seu histórico no SPC e Serasa, renda comprovada e relacionamento com o banco pesam bastante na decisão. Por isso, pessoas com restrições no nome podem ter mais dificuldade para conseguir aprovação ou acabam pagando taxas de juros mais elevadas.

As taxas de juros do empréstimo pessoal costumam ser mais altas que outras modalidades, ficando em média entre 3% e 8% ao mês. Isso acontece porque o banco assume um risco maior, já que não há garantias específicas de pagamento. O prazo de pagamento geralmente varia de 12 a 60 meses, e as parcelas são debitadas automaticamente da conta corrente ou pagas através de boleto bancário.

Para quem está considerando opções de crédito mais vantajosas, vale a pena conhecer estratégias para organizar suas finanças antes de contratar qualquer empréstimo. Outro ponto importante é verificar se você não tem valores esquecidos no sistema financeiro que poderiam reduzir sua necessidade de crédito.

O Imposto sobre Operações Financeiras (IOF) incide sobre o empréstimo pessoal, elevando o custo total da operação. Além disso, algumas instituições cobram tarifa de abertura de crédito e seguro prestamista, que protege contra imprevistos como morte ou invalidez. Por isso, é fundamental comparar o Custo Efetivo Total (CET) entre diferentes ofertas antes de decidir.

Empréstimo consignado: vantagens do desconto em folha

O empréstimo consignado é considerado a modalidade de crédito mais barata disponível no mercado brasileiro. Isso acontece porque as parcelas são descontadas automaticamente da folha de pagamento ou benefício previdenciário, eliminando praticamente qualquer risco de inadimplência para o banco. Com taxas que variam entre 1,30% e 2,50% ao mês, representa uma economia significativa em comparação ao crédito pessoal.

Podem contratar o consignado aposentados e pensionistas do INSS, servidores públicos federais, estaduais e municipais, além de trabalhadores com carteira assinada (CLT) cujas empresas possuem convênio com instituições financeiras. Desde março, o novo programa Crédito do Trabalhador ampliou o acesso para empregados domésticos, trabalhadores rurais e funcionários de MEIs através da Carteira de Trabalho Digital.

A margem consignável — percentual máximo da renda que pode ser comprometido com o empréstimo — é de até 35% para aposentados e pensionistas do INSS. Servidores públicos também seguem esse limite, enquanto trabalhadores CLT podem ter percentuais diferentes dependendo do convênio da empresa. Atualmente, o prazo máximo para pagamento alcança 96 meses, permitindo parcelas mais baixas e acessíveis.

Uma das grandes vantagens do consignado é que não há análise de crédito rigorosa. Mesmo quem está com o nome negativado pode contratar, desde que tenha margem disponível. O dinheiro é liberado rapidamente, muitas vezes em até 48 horas após a aprovação. Importante ressaltar que o teto de juros para beneficiários do INSS subiu para 1,85% ao mês, ainda assim permanecendo muito abaixo de outras modalidades.

Caso você perca o emprego ou seja aposentado e tenha seu benefício cancelado, as parcelas restantes são descontadas das verbas rescisórias dentro do limite legal. Por isso, é essencial conhecer as regras atualizadas do consignado antes de contratar.

Cartão consignado e suas particularidades no crédito rotativo

O cartão de crédito consignado funciona de forma semelhante a um cartão tradicional, mas com uma diferença crucial: a fatura é descontada automaticamente do benefício ou salário. A grande vantagem está nas taxas de juros mais baixas em relação aos cartões convencionais, especialmente no crédito rotativo, que cobra em média 2,46% ao mês para beneficiários do INSS.

Esse tipo de cartão permite tanto compras à vista quanto parceladas, e você pode usar até o limite disponível. Porém, se não pagar o valor total da fatura, entra no rotativo, onde os juros começam a incidir sobre o saldo devedor. Mesmo com taxas menores que os cartões tradicionais, o uso do rotativo deve ser evitado sempre que possível para não comprometer ainda mais o orçamento.

O limite do cartão consignado compromete parte da margem consignável, que é compartilhada com o empréstimo pessoal consignado. Para aposentados do INSS, até 5% do benefício pode ser usado para cartão de crédito e outros 5% para cartão de benefício. Trabalhadores CLT e servidores públicos seguem regras específicas de seus convênios, que podem variar entre instituições.

Uma desvantagem importante é que, ao usar o cartão consignado, você reduz a margem disponível para contratar empréstimos consignados no futuro. Além disso, algumas instituições cobram anuidade, mesmo que com valores mais baixos que cartões convencionais. É fundamental comparar as ofertas disponíveis antes de solicitar seu cartão.

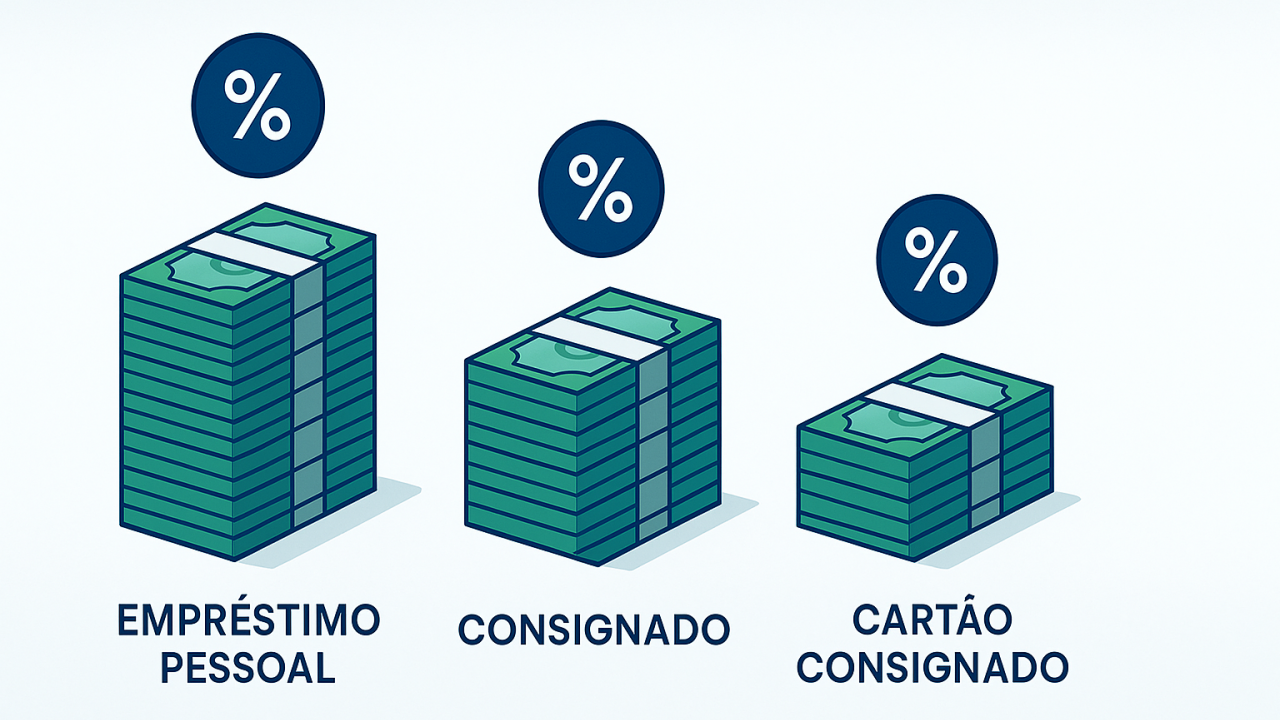

Comparação de taxas e custos entre as modalidades

A diferença nas taxas de juros entre empréstimo pessoal, consignado e cartão consignado pode representar milhares de reais ao longo do contrato. Enquanto o empréstimo pessoal tem taxas médias entre 3% e 8% ao mês, o consignado fica entre 1,30% e 2,50%. Já o cartão consignado, no rotativo, cobra cerca de 2,46% mensais para beneficiários do INSS.

Vamos usar um exemplo prático para ilustrar o impacto financeiro. Imagine que você precise de R$ 10.000 para quitar dívidas. No empréstimo pessoal com taxa de 5% ao mês em 24 parcelas, você pagaria aproximadamente R$ 5.800 em juros, totalizando R$ 15.800. Já no consignado com taxa de 1,80% ao mês no mesmo prazo, os juros seriam de cerca de R$ 1.950, totalizando R$ 11.950.

Essa diferença de quase R$ 4.000 demonstra por que o consignado é tão procurado por quem tem acesso a essa modalidade. Porém, é importante considerar que o empréstimo pessoal oferece mais flexibilidade de pagamento e não compromete a margem consignável permanentemente. Para necessidades pontuais e urgentes, pode fazer sentido mesmo com juros mais altos.

| Modalidade | Taxa média mensal | Prazo máximo | Análise de crédito |

|---|---|---|---|

| Empréstimo Pessoal | 3% a 8% | 60 meses | Rigorosa |

| Consignado INSS | 1,30% a 1,85% | 96 meses | Dispensada |

| Consignado Privado | 1,50% a 2,50% | 96 meses | Simplificada |

| Cartão Consignado | 2,46% (rotativo) | Rotativo | Simplificada |

Além das taxas de juros, é essencial considerar o CET (Custo Efetivo Total), que inclui todas as despesas da operação: IOF, tarifas, seguros e outros encargos. Muitas vezes um empréstimo com taxa nominal mais baixa pode sair mais caro no final por conta dessas cobranças adicionais. Compare sempre o CET entre diferentes propostas antes de assinar o contrato.

Em quais situações cada tipo de empréstimo é mais vantajoso

O empréstimo pessoal faz mais sentido quando você precisa de dinheiro rápido e não tem acesso ao consignado. É ideal para emergências médicas, consertos urgentes ou oportunidades que exigem ação imediata. Também funciona bem para quem não quer comprometer sua margem consignável por muitos anos, preferindo maior controle sobre os pagamentos mensais.

Outra situação favorável ao empréstimo pessoal é quando você tem bom histórico de crédito e consegue negociar taxas competitivas com o banco. Alguns clientes preferenciais recebem ofertas com juros próximos aos do consignado. Nesses casos, vale a pena considerar essa opção pela flexibilidade que oferece e pela possibilidade de quitar antecipadamente sem grandes penalidades.

O consignado é a melhor escolha quando você precisa de valores maiores e tem tempo para planejar. Com taxas muito menores, permite financiar reformas, quitar dívidas caras ou fazer aquisições importantes sem comprometer tanto o orçamento familiar. É especialmente vantajoso para aposentados que desejam reduzir o peso de outras dívidas mais caras, já que podem usar o consignado para consolidar débitos.

Já o cartão consignado funciona bem para despesas rotineiras e pequenas compras no dia a dia. Se você tem dificuldade para conseguir um cartão de crédito tradicional por restrições no nome, essa pode ser uma solução. Porém, exige disciplina para não usar o rotativo, já que mesmo com juros menores que cartões convencionais, ainda representa um custo significativo.

Uma estratégia inteligente é combinar modalidades: usar o consignado para necessidades planejadas de maior valor e o empréstimo pessoal apenas para emergências reais. Evite usar o cartão consignado no rotativo e prefira sempre pagar o valor total da fatura. Para situações onde precisa consolidar dívidas, sempre priorize o consignado, que tem o menor custo financeiro.

Cuidados essenciais antes de contratar qualquer empréstimo

Antes de assinar qualquer contrato de empréstimo, faça uma análise honesta da sua capacidade de pagamento. Some todas as suas despesas fixas mensais e compare com sua renda. As parcelas do empréstimo não devem comprometer mais de 30% do seu orçamento disponível, considerando todas as outras obrigações financeiras que você já possui.

Desconfie de ofertas que parecem boas demais para ser verdade. Infelizmente, golpes envolvendo empréstimos consignados aumentaram nos últimos anos, especialmente contra aposentados. Nunca forneça senhas, dados bancários ou assine documentos em branco. Sempre verifique se a instituição está registrada no Banco Central e evite intermediários que cobram taxas antecipadas para "liberar" o crédito.

Leia todo o contrato com atenção antes de assinar, prestando especial atenção ao CET, ao valor total a ser pago e às condições para quitação antecipada. Muitos contratos incluem seguros e serviços adicionais que encarecem a operação. Se não entender alguma cláusula, peça explicações ou leve o documento para analisar com calma em casa antes de decidir.

Compare propostas de pelo menos três instituições diferentes. Com a portabilidade de crédito, você pode buscar melhores condições mesmo depois de contratar. As diferenças de taxa entre bancos podem representar economia considerável no valor total pago. Use simuladores online para calcular exatamente quanto pagará ao final do contrato em cada proposta.

Evite contratar empréstimos para cobrir gastos do dia a dia ou para pagar outras dívidas sem um planejamento sólido. O crédito deve ser usado estrategicamente, para situações que realmente justifiquem o custo dos juros. Se possível, busque primeiro alternativas como negociar diretamente com credores, vender itens que não usa mais ou fazer uma renda extra temporária antes de recorrer ao empréstimo.

Comentários (0) Postar um Comentário