A Caixinha Turbo do Nubank se tornou o assunto mais comentado entre os investidores iniciantes brasileiros. Com rendimento de até 120% do CDI e liquidez imediata, ela representa muito mais do que apenas uma aplicação financeira - é a porta de entrada perfeita para quem quer começar a construir patrimônio de forma inteligente.

O que poucos sabem é que a verdadeira oportunidade está em usar a Caixinha Turbo como trampolim para evoluir seus investimentos dentro do próprio ecossistema Nubank. Em um cenário onde a Selic está em 14,25% ao ano, quem investe 120% do CDI pode alcançar rendimentos brutos de aproximadamente 17% ao ano, superando qualquer poupança tradicional.

Para clientes Nubank+ e Ultravioleta, o acesso é automático com limite de até R$ 10 mil. Já os usuários tradicionais precisam movimentar R$ 900 mensais para ativar o rendimento de 115% do CDI, com limite de R$ 5 mil. Essa diferenciação estratégica do banco cria uma oportunidade única de progressão planejada nos investimentos.

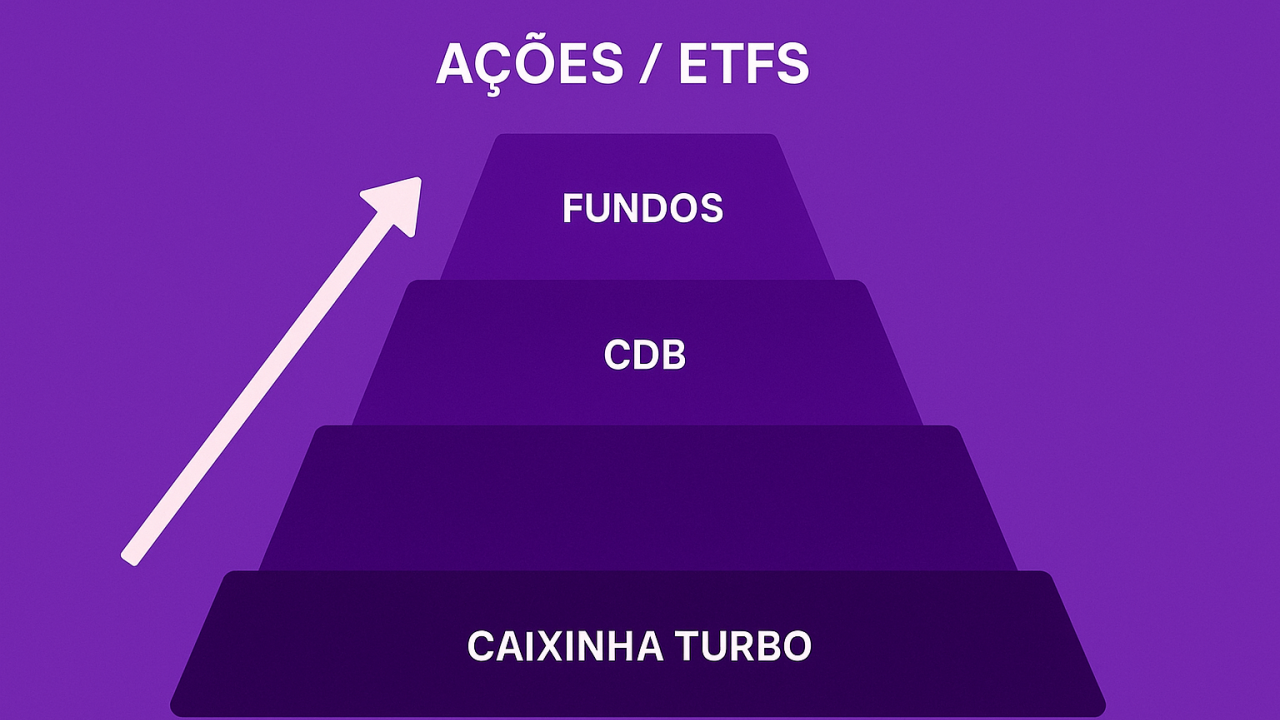

A chave está em compreender que a Caixinha Turbo não é um destino final, mas o primeiro degrau de uma escada que pode levar você a construir uma carteira diversificada e rentável. Ao dominar essa ferramenta, você estará preparado para os próximos níveis de investimento que o Nubank oferece.

Estratégia dos R$ 900: Como Ativar e Renovar de Forma Inteligente

A regra dos R$ 900 mensais é o segredo mais mal compreendido da Caixinha Turbo. Muitos acreditam que precisam depositar esse valor de uma só vez, mas a realidade é muito mais flexível e estratégica. O importante é que a soma de todas as movimentações na conta atinja R$ 900 a cada ciclo de 31 dias.

Uma estratégia eficiente é dividir esse valor em aportes menores ao longo do mês. Por exemplo: R$ 225 por semana ou R$ 30 por dia. Essa abordagem não só facilita o planejamento financeiro como também permite que você monitore melhor seus gastos e construa o hábito de investir regularmente.

O valor pode ser distribuído entre diferentes operações: depósitos via PIX, transferências de outras contas, pagamentos recebidos e até mesmo o próprio salário. O sistema do Nubank contabiliza todas essas movimentações de entrada, tornando mais simples atingir a meta mensal sem comprometer seu orçamento.

Caso você não consiga renovar os R$ 900 em algum mês, não há pânico. O saldo será automaticamente transferido para um RDB com rendimento de 100% do CDI, que ainda supera a poupança tradicional. Isso significa que você não perde dinheiro, apenas tem uma rentabilidade ligeiramente menor até conseguir reativar a Caixinha Turbo.

Do Básico ao Avançado: Montando Sua Primeira Carteira no Nubank

Depois de dominar a Caixinha Turbo, o próximo passo é diversificar seus investimentos dentro da própria plataforma do Nubank. O banco oferece uma gama completa de produtos que permite uma evolução natural dos seus conhecimentos e da complexidade dos ativos.

Para iniciantes, a sequência ideal começa com CDBs de liquidez diária, que oferecem rendimentos superiores à Caixinha Turbo, mas com prazos mais flexíveis. Em seguida, você pode migrar para títulos do Tesouro Direto, especialmente o Tesouro Selic, que acompanha a taxa básica de juros e oferece segurança máxima.

O terceiro degrau envolve LCIs e LCAs, que são isentas de Imposto de Renda e financiam os setores imobiliário e agrícola. Esses produtos combinam boa rentabilidade com benefícios fiscais, tornando-se ideais para quem quer maximizar ganhos líquidos sem aumentar significativamente os riscos.

Por fim, você pode explorar fundos de investimento e posteriormente ações, ETFs e fundos imobiliários. Essa progressão gradual permite que você desenvolva conhecimento prático antes de partir para investimentos mais complexos, sempre mantendo uma base sólida em renda fixa.

Erros Fatais Que Podem Travar Sua Evolução Financeira

O primeiro erro fatal é tratar a Caixinha Turbo como investimento principal de longo prazo. Apesar do rendimento atrativo, os limites de aplicação (R$ 5 mil ou R$ 10 mil) impedem que ela seja a única ferramenta para construção de patrimônio significativo. Ela deve ser vista como reserva de emergência turbinada e porta de entrada para outros investimentos.

Outro equívoco comum é não reinvestir os rendimentos. Muitos iniciantes sacam os ganhos mensais da Caixinha Turbo, perdendo o poder dos juros compostos. O ideal é manter os valores aplicados e usar os rendimentos para diversificar em outros produtos do Nubank, criando um ciclo de crescimento sustentável.

O terceiro erro é não aproveitar adequadamente os benefícios dos planos Nubank+ e Ultravioleta. Clientes que gastam R$ 3.500 mensais no cartão ou mantêm R$ 30 mil investidos podem ter isenção da mensalidade do Nubank+, ganhando acesso automático à Caixinha Turbo de 120% sem precisar movimentar os R$ 900.

Por último, muitos não estudam antes de dar o próximo passo. A educação financeira disponível no portal de conteúdos e no blog oficial do Nubank é essencial para evitar decisões precipitadas ao evoluir para investimentos mais complexos.

Cronograma de Evolução: Seu Plano de 12 Meses no Nubank

Meses 1-3: Base Sólida

Comece ativando a Caixinha Turbo e estabelecendo o hábito de movimentar R$ 900 mensais. Nesta fase, foque em entender como funcionam os rendimentos e desenvolva disciplina para não sacar os valores. Use este período para criar sua reserva de emergência dentro da própria Caixinha.

Meses 4-6: Diversificação Inicial

Com a base estabelecida, comece a explorar CDBs com prazos de 6 meses a 1 ano. Aplique 70% na Caixinha Turbo e 30% em CDBs para testar produtos diferentes. Estude títulos do Tesouro Direto e considere o Tesouro Selic como complemento à sua estratégia.

Meses 7-9: Expansão Estratégica

Introduza LCIs e LCAs na sua carteira, aproveitando a isenção de Imposto de Renda. Considere também fundos de renda fixa para ter gestão profissional. A distribuição ideal nesta fase é: 40% Caixinha Turbo, 35% CDBs/Tesouro, 25% LCI/LCA/Fundos.

Meses 10-12: Portfólio Avançado

Com conhecimento consolidado, explore renda variável gradualmente. Comece com ETFs que replicam índices e considere ações de empresas sólidas. Mantenha 60% em renda fixa e teste 40% em renda variável.

Calculadora de Evolução: Projeções Reais Para Sua Carteira

Vamos ser práticos: com R$ 1.000 iniciais na Caixinha Turbo a 120% do CDI, considerando aportes mensais de R$ 500 e reinvestimento dos rendimentos, você teria aproximadamente R$ 7.200 em 12 meses. Isso representa um crescimento real acima da inflação, mesmo em cenários adversos.

Ao diversificar gradualmente, seguindo o cronograma sugerido, uma carteira mista (60% renda fixa + 40% renda variável) poderia alcançar rendimentos de 15% a 25% ao ano, dependendo das condições de mercado. O importante é que você estará preparado para diferentes cenários econômicos.

Para ilustrar o poder da evolução: quem começa com R$ 10 mil na Caixinha Turbo e segue o plano de diversificação ao longo de 3 anos, com aportes mensais de R$ 1.000, pode alcançar um patrimônio entre R$ 55 mil e R$ 75 mil, considerando reinvestimento de dividendos e juros compostos.

Lembre-se: esses são cenários estimativos baseados no histórico do mercado brasileiro. O importante é começar e manter a disciplina. A Caixinha Turbo oferece o ponto de partida perfeito, mas sua evolução financeira depende de consistência e educação contínua sobre investimentos.

Comentários (0) Postar um Comentário